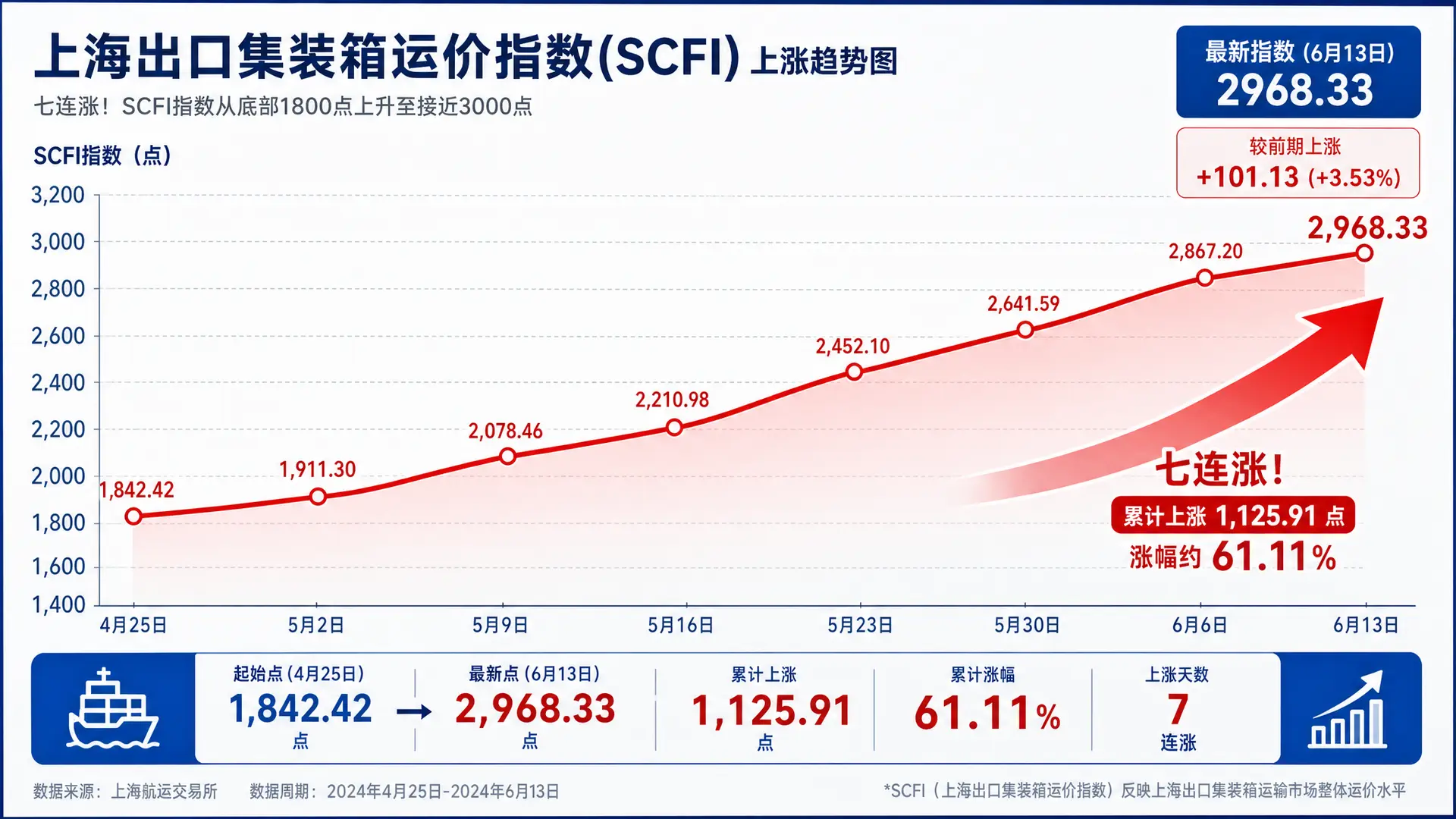

近两个月来,全球集运市场迎来了一波强劲的上涨行情。最新数据显示,截至6月12日,上海出口集装箱综合运价指数(SCFI)报收于2985.22点,较上期上涨9.5%。这已经是该指数连续第七周出现上涨,相较于本轮行情启动前(4月24日)的低点,累计涨幅已高达59.20%。

面对主干航线运价的全面飙升,市场运力何时能够有效释放?近期的地缘政治缓和又将为供应链带来哪些转机?

📈 四大主干航线全面上扬,欧美线涨幅显著

本轮运价上涨在北美和欧洲航线上表现得尤为突出:

- 北美航线: 截至6月12日,上海港出口至美西和美东基本港市场运价分别为5101美元/FEU和6321美元/FEU,分别较上期上涨12.1%和10.1%。相较于4月下旬,涨幅分别达到惊人的97.25%和77.06%。

- 欧地航线: 上海港出口至欧洲基本港和地中海基本港的市场运价分别为3064美元/TEU和4172美元/TEU,较上期分别上涨17.6%和8.9%,较4月下旬低点分别上涨104.68%和72.40%。

- 上涨背后的核心驱动力:

业内资深航线专家分析指出,本轮运费飙升主要源于市场舱位的高度紧张。一方面,中美关税政策的调整预期以及传统旺季的提前补货,导致大宗商品等运输需求强劲增长;另一方面,欧洲正值传统出货季,叠加前期中东局势对欧洲能源及物流供应链的扰动,共同推高了运价。

此外,运价上涨的压力正迅速向上下游传导。华南沿海部分区域空箱缺口持续扩大,集装箱租赁价格全线上涨,部分港口单周单箱涨幅甚至超过100美元。

🚢 运力状况改善,停航率开始下降

在运价高企的同时,市场运力供给端也开始出现积极信号。

据国际权威航运研究机构最新数据显示,全球主要航线上的空班(Blank Sailings)情况预计将有所减少。在6月中旬至7月中旬的未来五周内,东西向主干航线预计取消率将降至约5%(95%的计划航次将正常开航),较月初下降了两个百分点。

随着各大船公司逐步增投运力、调整航线网络,市场对头部船司的舱位释放预期正在增加。例如,近期马士基订舱的现舱配额变化,以及emc订舱在欧美干线的放舱节奏,都已成为货主和外贸企业紧盯的市场风向标。如果近期的强劲需求只是受短期扰动刺激,那么随着这些主力船东运力供给的持续改善,市场供需矛盾有望得到一定程度的缓解。

🕊️ 地缘局势迎转机,市场拐点何时到来?

据最新官方消息,经过多方斡旋,美国与伊朗已于6月14日达成停战谅解备忘录,并计划于6月19日正式签署。这一地缘政治的重大突破,为全球航运市场注入了新的变量。

短期来看(6月底前): 船东进行航线调配和运力重新部署通常需要1-2个月的周期。因此,即使中东核心海峡全面恢复通航,短期内也无法立刻改变当前舱位紧张的现状,6月底前运费大概率将维持高位运行。

中长期来看(7月中旬后): 随着地缘局势的缓和、核心航道的全面恢复,以及前期投入运力的逐步释放,市场舱位紧张状况势必会得到缓解。业内预计,7月中旬之后,随着市场对过高运价的接受度下降及货量的自然回落,欧线及美线运价或将迎来真正的转折点。

💡 给外贸及货主企业的出货建议

面对当前复杂多变的集运市场,我们建议广大进出口企业:

- 提前规划,锁定核心船东舱位: 鉴于6月底前舱位依然紧张,近期有刚性出货需求的企业需尽早做好订舱规划。特别是在进行马士基订舱、emc订舱等主流大船东的操作时,建议至少预留7-14天的提前量,以确保顺利拿舱并锁定运价。

- 警惕缺箱风险: 针对华南等部分缺箱严重的起运港,建议提前与物流服务商确认空箱状况,在提交订舱申请后,灵活调整提箱策略,避免“有舱无箱”的尴尬局面。

- 动态调整出货节奏: 对于交期相对宽裕的非紧急货物,可适当观望7月中旬之后的运力释放情况,寻找更优的物流成本节点。